2018-1-31 Sofia Chang洛杉矶华人地产经纪

注:本文为概述介绍,实际状况与费用需视每个人的实际情况而定。

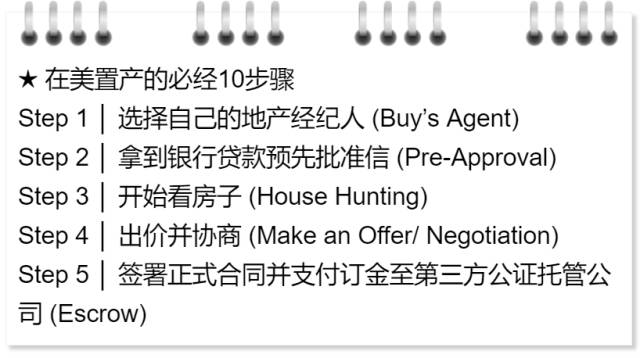

Step 1│选择自己的地产经纪人(Buy’s Agent)

地产经纪人应是持有州政府颁发的经纪人执照。在美国,买家与卖家双方主要是透过自己的房地产经纪人去代为接触沟通,买家将自己的意见与要求委托给经纪人,经纪人就应负责为买家找寻适合房产物件,并忠于买家的要求,代替买家处理在交易过程中的各种交涉、协商、谈判等包含法律事务在内的大多数业务环节。

专业地产知识:能为买家协商最佳条件与价格,并确保买家利益

有完整房源使用权:可针对买家需求,从美国经纪人内部共享房源系统(MLS)中筛选出适合买家的物件,并设置Email自动通知买家,不仅所有房源资讯最新最充足,找房也将更有效率。(买家在网路上寻找的房源资讯多为二手,存在滞后性)

专业分析评估:为买家分析地产附近的环境、学区、发展潜力、升值潜力等。

熟悉整个地产交易过程:房屋买卖是个严密复杂的过程,为买家统整眼花撩乱的文书合同是经纪人最基本职责,从看屋、出价、审查卖方房屋声明、开立及填写代书说明、审查初步产权报告、房屋检验报告和代书结案,并与卖家经纪人谈判,协助买主融资贷款等步骤,可替买家省却许多时间精力。

广大供应商网络:如Part 1中说明,买屋过程会牵涉到许多外部专家,如房屋检查员、贷款公司等。好的经纪人会有一群使用过且值得信赖的供应商网络和专员人员名单供买家参考选择 。

Broker经纪公司:领的是Real Estate Broker License,可开业房屋经销公司行号并雇用其有执照的经纪人(agent)。有些Broker打的招牌是知名连锁企业,如Century 21,但实际上是独立公司。

Agent经纪人:领的是Real Estate Salesperson License,代表买方或卖方处理房屋买卖的销售员。可自行开业独立作业,也可能是为某Broker处理买卖,但他自己不可雇用其他agent。Agent又可以再分为以下三种角色,通常在合约上都要注明agent是扮演以下何种角色。

─ Dua-Agent:同时代理买家与卖家,买卖同一栋房屋

房屋买卖佣金通常是以房屋成交价的%计算,法律并未明文规定经纪人佣金应由哪一方负责(大部分是由卖家付),对于%也未严格规定 (基本上约5-6%不等)。通常由卖家支付全部佣金,再分给买方经纪人。

1. 是否提供其他地产公司的房屋(Multiple Listing service)?

3. 当你看好房屋时,问经纪人是否同时也代表卖方?

4. 是否同时代表Escrow company兼办Closing业务?

很多人会认为直接向建商买新房不需要经纪人,直接走到新建案的招待中心下定即可。这一点就视买家如何看待,基本上招待中心里的人员就是卖家的经纪人,他们当然是尽力推销房子,若买家没有经纪人,自己对应注意的利弊事项又不熟悉,就很可能会傻傻下订。此外,成交后原本应支付给买家经纪人的佣金也不会退还给买家(有些买家可能会跟经纪人协商佣金对拆)。

无论买家去看新房时是否有经纪人陪同或是否已选定经纪人,建议买家应先告知建商你有经纪人(如填资料时),以免日后建商不接受你后来找的经纪人,而你也得不到任何从经纪人那里来的帮助。

Step 2 │拿到银行贷款预先批准信(Pre-Approval)

(现金买家请跳过此步骤) 在美国要开始看房子前,一定要先拿到一份贷款预先批准信,获得贷款预批意味着贷款人已审核买家的信用和财务状况,且买家也可了解自己负担的起的买房预算上限与最高可贷款金额,经纪人也会依此上限搭配买家想要的地产条件去做地毯式搜房。

当买家看到中意的房子并想出价时(Step 3),则需将这份贷款预先批准信连同出价合同一并提出给卖家以证明买家正规性,证明买家是以准备好且能立即行动,有助提高出价被接受的机率。(简单说,没有这份贷款预先批准信卖家是不太愿意理你的)

此步骤其实可以与Step 1 顺序相互对换。买家可先自行找寻银行或贷款机构进行贷款预先批准信的申请;或者也可请经纪人为你协助办理。

进行贷款预先批准信申请时,若发现自己信用分数出错,也可即时提出修正,及早发现及早更正才能确保自己后续贷款申请时能更顺利快速且取得较低利率。

买家可接触数间贷款机构做咨询,以作为后续合作申请贷款时参考使用。建议若要多家比较时,应于短时间内完成,引免因多次调查信用而引响信用分数。

当然,买家最终申请贷款的贷款机构无须与当初申请贷款预先批准信为同一间,因此买家仍是可以持续找寻自己满意的贷款机构(如利率较佳、费用较低等)。

针对现金买家,虽然不用提出贷款预先批准信,但经纪人也会请现金买家填写一份买主经济状况资讯表(Financial Information Sheet),上面会有买家基本资讯、工作单位、年收入、负债、存款证明等财务资讯,在Step 3出价时会需要一并提出。

★ Pre-Qualification贷款资格预审 ≠

Pre-Qualification贷款资格预审只是贷款机构非正式的资格预审,申请人不用准备任何文件,可直接透过电话与专员进行口头咨询预审,快速估算大约借款额度,但并未确实调查申请人信用,所以效力不大。

而Pre-Approval贷款预先批准信则是正式的贷款资格预审,核发过程需要提出相关资料并会调查申请人信用状况。贷款机构在综合评估后,才会核发一份书面的conditional commitment,亦即贷款预先批准信,此份文件在日后出价时才有参考效力。

买家可向各银行、信用合作社(Credit Union)或Mortgage Broker等贷款机构询问申请。申请的文件通常24-48 hrs内可拿到,此文件效力约为60-90天 (实际状况视贷款机构而定)。

●提供相关财务文件 (如工资单、两年的W2、近3个月银行存款证明等)

●大部分贷款机构允许买主将月收入的28%用于与住房有关的花费,如还贷款本金(Principal)、利息(Interest)、房地产税(Real Estate Tax)、屋主保险(Home Owner Insurance)。贷款机构也会考虑家庭其它债务,如车贷(Car Loan)、学贷(College Tuition Loan)、信用卡欠款(Credit Card Debt)等,这些债务加上住房花费不能超过月收入36%。(实际状况视贷款机构而定)。

– 还款情况(Past Payment Performance) 35%

– 信用卡使用(Credit Utilization) 30%

– 信用历史(Credit History) 15%

– 信用种类(Types of Credit in Use) 10%

●由此可知,还款情况比重最大,因此只要有按时交水电费、信用卡等各种账单,信用分数就不会差。若夫妻其中一方无信用分数,贷款时将会以低于620分来算,因此建议及早把一些账单转到无信用分的一方,或是为对方办张信用卡(或副卡),尽早累积信用分数。

●在决定看房买房的前2至3个月请减少信用卡刷卡量与刷卡金额(甚至暂停最好),因为信用卡消费也属于负债的一部分,所以也是会影响到贷款金额的喔,千万别小看!

不一定。因为买家的财务状况与条件会不断变动,因此贷款机构在决定是否批准贷款前,会再次确认贷款人的状况、欲购买房子的状况与条件(房屋鉴价、产权检查等),一切合乎标准后才会批准贷款。

文章来源自网络,来源难以查清。如有侵权请立即告知我们,将于24小时内删除。